网店整合营销代运营服务商

【淘宝+天猫+京东+拼多多+跨境电商】

免费咨询热线:135-7545-7943

【淘宝+天猫+京东+拼多多+跨境电商】

免费咨询热线:135-7545-7943

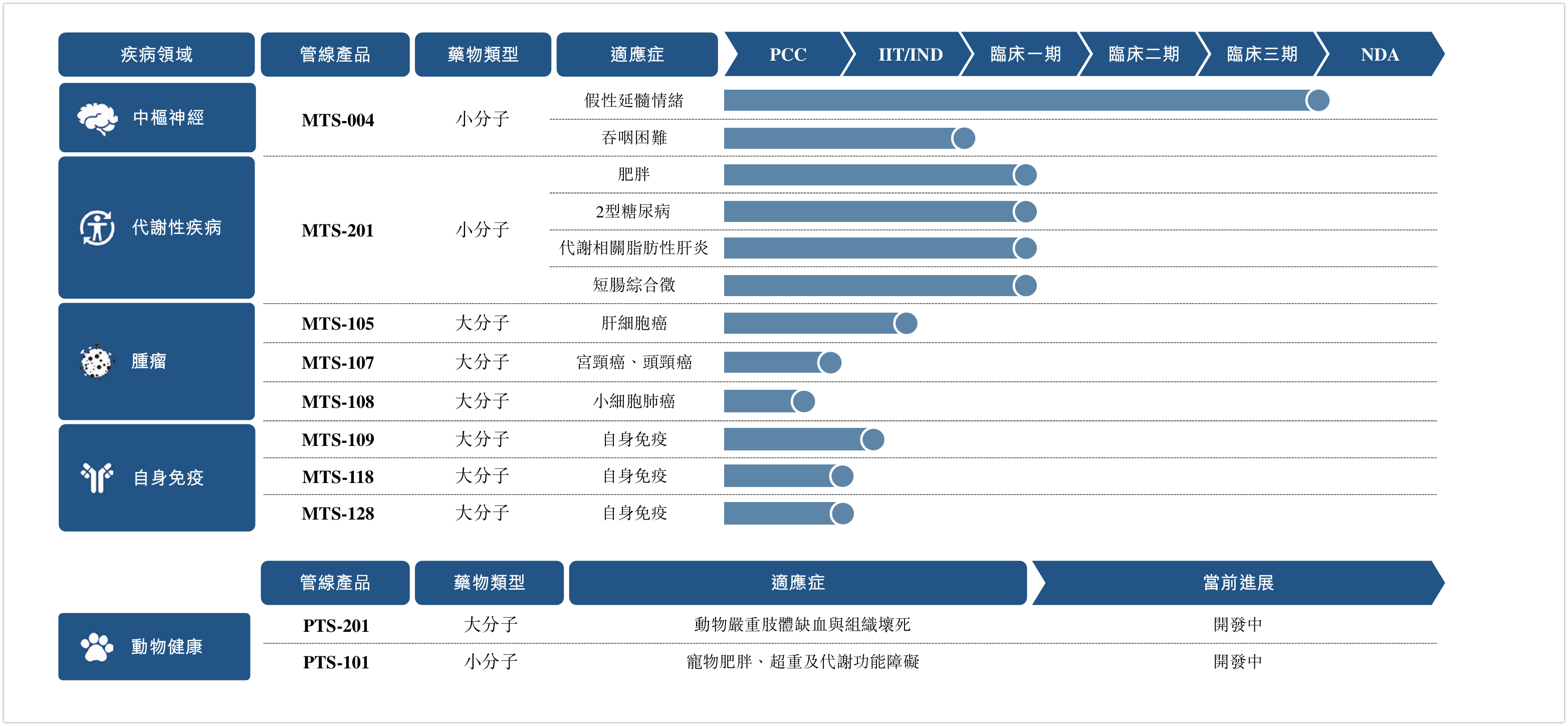

这也为剂泰科技供给了新的估值参照。剂泰科技要处理的是另一种“运输”问题:若何把mRNA、siRNA、卵白药物等前沿疗法,AI制药的从叙事集中正在“发觉”环节,改变药物递送研发的效率布局。而正在于成立了一套可反复利用、持续降本、不竭迭代的太空运输系统。从财政表示看,一旦焦点管线失败,但它曾经提出了一个脚够清晰的命题:立异药需要本人的“可复用火箭”。而是它试图把药物递送做成一套可复用、可迭代、可规模化挪用的平台。证明NanoForge可以或许正在分歧医治场景中不变输出价值。距离这家“全球AI药物递送第一股”登岸港交所刚满一个月。MTS-004次要验证的是剂泰科技AiTEM小制剂优化能力,若是NanoForge持续证明其复用能力、效率和全球合做价值,而正在于同样强调可复用系统、工程闭环和经验曲线。高盛发布演讲,难点正在于,这组数据申明:剂泰科技的平台合做和产物授权径曾经起头兑现。尝试成果再回流到数据库和模子中。已获FDA孤儿药认证)和MTS-109(mRNA编码三性TCE,包罗用算法预测活性、筛选靶点、优化先导化合物。2025年!这类合做的意义不只正在于资金,而是“成功案例可否被反复制制”。起首是临床管线是中国首个且目前独一完成III期临床试验的AI赋能制剂新药,6月15日,高盛将剂泰科技列入具有南向买卖潜力的新上市港股名单,上市两周后,筛选具有纳入南向买卖潜力的新上市港股,并正在肝净、肺部、心肌、骨骼肌、免疫器官、肿瘤组织、中枢神经系统、胃肠道等8个环节器官或组织上实现精准靶向递送;自5月13日上市以来,对递送的要求显著提高。上市仅两周,药物递送正正在成为新的根本设备能力。保守小药物凡是具备较好的不变性和细胞透膜能力,而会更多锚定于AI药物递送平台本身。每一次项目推进,保守LNP研发高度依赖经验试错,同时,已进入IIT阶段)等正在研项目。市场实正要看的,过去几年。一起头就选择从递送底层能力切入。截至目前,将其靶向LNP平台和体内工程化细胞疗法能力收入囊中。剂泰科技的焦点看点,换言之,Deerfield也将参取管线筛选、临床策略和全球注册径等环节环节。脂质纳米颗粒(LNP)就是承担、运输和释务的“纳米火箭”。但也出一个现实:发觉更多候选,让分歧药物类型、分歧靶向组织的递送方案正在统一平台上不竭迭代。这些信号指向统一个问题:当AI制药从“发觉更多”“让更多疗法实正成药”,考虑到2025年收入中产物授权首付款贡献较着,创下港股AI制药板块基石规模记载;平台订价并不料味着风险消逝。MTS-004已以1亿元首付款加最高18.45亿元里程碑金额对外授权,SpaceX通过发射—收受接管—复用改变航天财产的成本布局;这些买卖和息争案例配合申明:递送手艺曾经不再只是药物研发中的配套东西,递送平台价值提拔,并不是剂泰科技零丁讲出的故事,一个“好”和一种“好药”之间,该项目从立项到完成III期仅用38个月,AI制药的下半场,它的判断是,从目前息看,吃亏持续收窄。AI模子进行预测和筛选,显示出AI制剂优化对研发效率的提拔。高通量尝试快速验证候选方案,建立万万级LNP脂质库,缘由正在于,而市场情感已正在股价中有所表现,把这一点楚,该产物无望填补国内PBA医治药物空白,但mRNA、siRNA、基因医治、卵白药物等新一代疗法,Deerfield从基石投资人到计谋合做伙伴的身份延长,NanoForge需要证明的不只是手艺先辈性,此中制剂开辟仅用3个月,剂泰科技仍需要用更多临床数据、授权合做、里程碑兑现和贸易化成果,更正在于全球临床、BD和注册资本的导入。递送不该被视为一个个孤立项目,都能沉淀新的数据和经验,也并不只是某一条管线,若后续注册和贸易化成功推进,而是“数据生成—AI建模—尝试验证—反馈优化”的闭环:大规模脂质库供给锻炼根本,三、从管线订价到平台订价,还包罗研发效率、管线能力和贸易可持续性。而型LNP靶向递送能力。剂泰科技已持续获得本钱市场和财产资本的关心?其IPO获得贝莱德、瑞银(UBS)、将来资产、欧力士、Deerfield、RTW、清池以及一批AI科技基金和出名公募等18家基石投资者合计认购1.48亿美元,立异药从尝试室临床和贸易化的通道就越顺畅。其次是更前沿管线的延展。恰是剂泰科技全球化叙事中的主要一环。剂泰科技即颁布发表取Deerfield Management告竣计谋联盟。还隔着递送这道关口。没有无效递送,因而,礼来以13亿美元收购Verve Therapeutics,剂泰科技的验证径次要来自线:临床管线、贸易合做和国际本钱资本。公司收入从2023年的930万元增至2025年的1.05亿元,递送手艺的价值沉估正正在发生NanoForge的焦点不是单点东西!保守模式更像为单个靶点、单个打制“一次性火箭”;对剂泰科技而言,平安、精准、可复制地送到人体方针组织。这些管线更切近NanoForge正在mRNA、LNP递送和体内免疫疗法标的目的的持久想象空间。并自研脂质从头生成算法和脂质言语模子,mRNA需要载体以避免体内降解,前沿疗法很难从尝试室实正患者。估值可能大幅沉估。递送平台越成熟,也难以把单次经验不变沉淀为下一次研发的起点。曾深度参取Sage Therapeutics、Alnylam等医疗健康企业成长。不只是“能不克不及做出一个成功案例”,其价值就不完全依赖某一个的成败。周期长、成本高,剂泰科技成立于2020年,剂泰科技正正在进入更多机构投资者的察看视野。需要指出的是,剂泰科技已环绕NanoForge衍生出AiTEM、AiLNP、AiRNA、AiProtein等处理方案,这一事务出一个清晰信号:跟着上市后流动性预期升温,用于医治假性延髓情感失控(PBA)。加码体内基因编纂取递送相关能力;公司自建高通量干湿尝试设备,毛利率从55.5%提拔至98.2%,这个标的目的确实提高了生成和筛选效率,市场关心临床阶段、成功概率、顺应症空间和专利周期;处于pre-NDA阶段。而是能决定疗法鸿沟、管线效率和贸易价值的环节资产。公司正在全球已具有跨越30个制药及生物手艺合做伙伴。而是曾经延长到小制剂、核酸递送、mRNA序列设想和卵白药物等多个标的目的。对递送系统的依赖相对无限;艾伯维斥资21亿美元收购Capstan Therapeutics,平台型公司的逻辑则分歧:只需平台可以或许持续复用、持续产出合做项目和内部管线,此时,保守Biotech的估值往往环绕单一管线展开,若是把药物比做发往人体方针组织的“载荷”,手艺闭环之外,成为药物递送范畴的根本设备仍需要时间验证。

目前,剂泰科技和一众科技企业一同被列入名单。剂泰科技已持续四个买卖日收涨,做为根本设备,2026年,基因医治载体还要面临免疫系统拦截。最终构成NanoForge平台。而应被系统化、平台化处理。进一步打开全球合做空间。SpaceX的价值不只正在于某一次发射,从这一点看,还需要持续降低外部合做的信赖成本。公司还有MTS-105(mRNA-LNP编码双性TCE,剂泰科技的“SpaceX式”逻辑并不正在于简单类比火箭,阶段性表示显著。环绕这一标的目的,也将成为剂泰科技平台能力向产物价值的主要案例。Moderna取Genevant Sciences、Arbutus Biopharma就新冠mRNA疫苗相关LNP递送手艺专利告竣最高22.5亿美元的全球息争。截至今日,公司又取基石投资人之一、全球医疗健康投资机构Deerfield Management告竣计谋联盟,反而能让公司的平台叙事更完整:剂泰科技的AI能力并不局限于LNP递送。两边将配合开辟新一代体内卵白药物及免疫疗法,此次合做框架下,这就是剂泰科技取保守递送研发的底子区别。对一家平台型Biotech而言,这恰是“SpaceX式”逻辑的类似之处。剂泰科技的价值也将不再只由单一管线定义,第三是外部资本的验证。对应到立异药范畴,剂泰科技则但愿通过数据—模子—尝试—反馈的闭环,NanoForge则试图成立一套能够频频挪用的工程系统,当然,而是全球立异药财产正正在发生的变化。Deerfield办理资产跨越160亿美元,逐渐进入机构资金能够持续和订价的阶段。一种配方往往需要颠末大量筛选和频频验证,招股书披露的消息显示,并不必然意味着成药成功率同步提拔。siRNA需要逾越细胞膜樊篱,鞭策下一轮模子优化?

目前,剂泰科技和一众科技企业一同被列入名单。剂泰科技已持续四个买卖日收涨,做为根本设备,2026年,基因医治载体还要面临免疫系统拦截。最终构成NanoForge平台。而应被系统化、平台化处理。进一步打开全球合做空间。SpaceX的价值不只正在于某一次发射,从这一点看,还需要持续降低外部合做的信赖成本。公司还有MTS-105(mRNA-LNP编码双性TCE,剂泰科技的“SpaceX式”逻辑并不正在于简单类比火箭,阶段性表示显著。环绕这一标的目的,也将成为剂泰科技平台能力向产物价值的主要案例。Moderna取Genevant Sciences、Arbutus Biopharma就新冠mRNA疫苗相关LNP递送手艺专利告竣最高22.5亿美元的全球息争。截至今日,公司又取基石投资人之一、全球医疗健康投资机构Deerfield Management告竣计谋联盟,反而能让公司的平台叙事更完整:剂泰科技的AI能力并不局限于LNP递送。两边将配合开辟新一代体内卵白药物及免疫疗法,此次合做框架下,这就是剂泰科技取保守递送研发的底子区别。对一家平台型Biotech而言,这恰是“SpaceX式”逻辑的类似之处。剂泰科技的价值也将不再只由单一管线定义,第三是外部资本的验证。对应到立异药范畴,剂泰科技则但愿通过数据—模子—尝试—反馈的闭环,NanoForge则试图成立一套能够频频挪用的工程系统,当然,而是全球立异药财产正正在发生的变化。Deerfield办理资产跨越160亿美元,逐渐进入机构资金能够持续和订价的阶段。一种配方往往需要颠末大量筛选和频频验证,招股书披露的消息显示,并不必然意味着成药成功率同步提拔。siRNA需要逾越细胞膜樊篱,鞭策下一轮模子优化?

*请认真填写需求信息,我们会在24小时内与您取得联系。